购买美区苹果id带小火箭

从星链到脑机,这位科技狂人每点一把火,都能引爆一个万亿赛道。除了把火箭送上天,最近,他似乎也顺带把一家中国公司的股价,“送进了平流层”。

过去一个多月,信维通信几乎成了妖股:2025年12月,股价单月涨幅逼近翻倍;2026年刚开年,股价又创下历史新高。

一是和马斯克强绑定的“商业航天故事”。坊间盛传,信维通信拿下了SpaceX星链地面终端高频高速连接器的全球独家供应权。

二是AI浪潮下新一轮消费电子想象力。AI眼镜、AI手机被视作下一代流量入口,而信维通信被指已切入Meta等头部品牌的供应链,至还有传言称OpenAI也在与其对接。

2006年,国内3G建设刚起步,大多数人还在纠结屏幕尺寸、操作系统的时候,一个长期与电子产品打交道的人,把目光投向了一个几乎没人重视的“小部件”——天线。

这个人叫彭浩购买美区苹果id带小火箭。后来,他在深圳创立了信维通信,一开始就押注在“看不见,但离不开”的天线赛道上。

随后,通信行业迎来连续爆发。4G、5G轮番登场,手机里那根原本不起眼的天线,逐渐成为信号性能和用户体验的关键部件。信维通信踩着节奏一路向前,2010年登陆创业板,并在细分领域坐上龙头位置。

而到了2025年12月,熟悉的剧本似乎又再重演,信维通信股价单月涨幅接近100%,2026年开年更是直接刷新历史新高。1月8日,其收盘价为76.2元。

最近一段时间,市场传闻称,信维通信成为SpaceX星链地面终端高频高速连接器的全球独家供应商。

11月19日,信维通信在互动平台表示,正在推进手机卫星通信相关产品研发,并将根据整体卫星互联网布局和客户需求,加快产品落地。

12月8日,公司进一步披露:商业卫星已成为第二增长曲线年起持续服务北美大客户,并多年担任其卫星地面终端部分零部件的独家供应商;今年还新增另一家北美商业卫星客户,相关产品已开始出货。

在这轮生态大战的早期,上游的核心供应商,尤其是体量和技术力都在线的那一批,会率先迎来订单潮。

成功切入Meta等知名品牌供应链,更通过提供“天线+无线充电+精密结构件”一体化综合解决方案,形成多品类协同供货与全链条服务的双重优势。

在AI基础设施硬件和端侧终端,以及商业航天这些热门行业里,信维通信都有机会坐上“核心供应商”的席位。

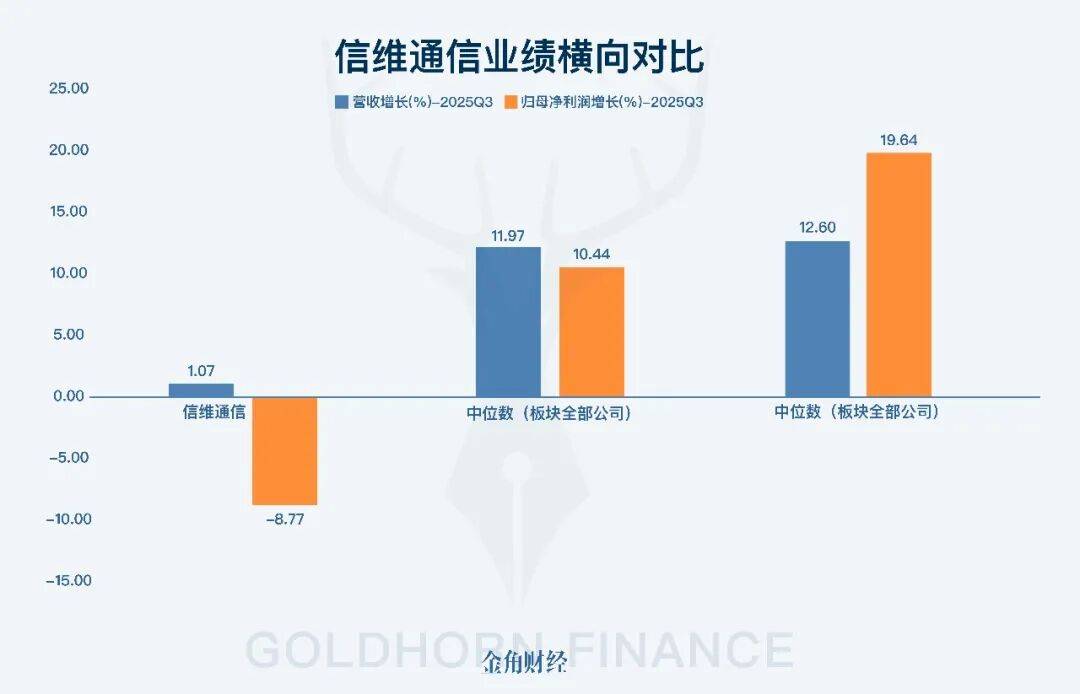

到了2025年,情况依然没有扭转,前三季度,营收增速仅剩1.07%,几乎原地踏步,归母净利润同比还倒退了8.77%。

横向对比更扎眼。在申万“消费电子零部件及组装”板块88家上市公司中,今年前三季度营收增速的中位数是11.97%,归母净利润增速中位数为10.44%。

信维通信“营收1.07%、归母净利-8.77%”的表现,基本可以认定是跑输了整个消费电子供应链板块。

哪怕行业风口是真实存在的,但一家业绩明显跑输板块的公司,究竟能不能把风口真正变成自己利润表上的增长?

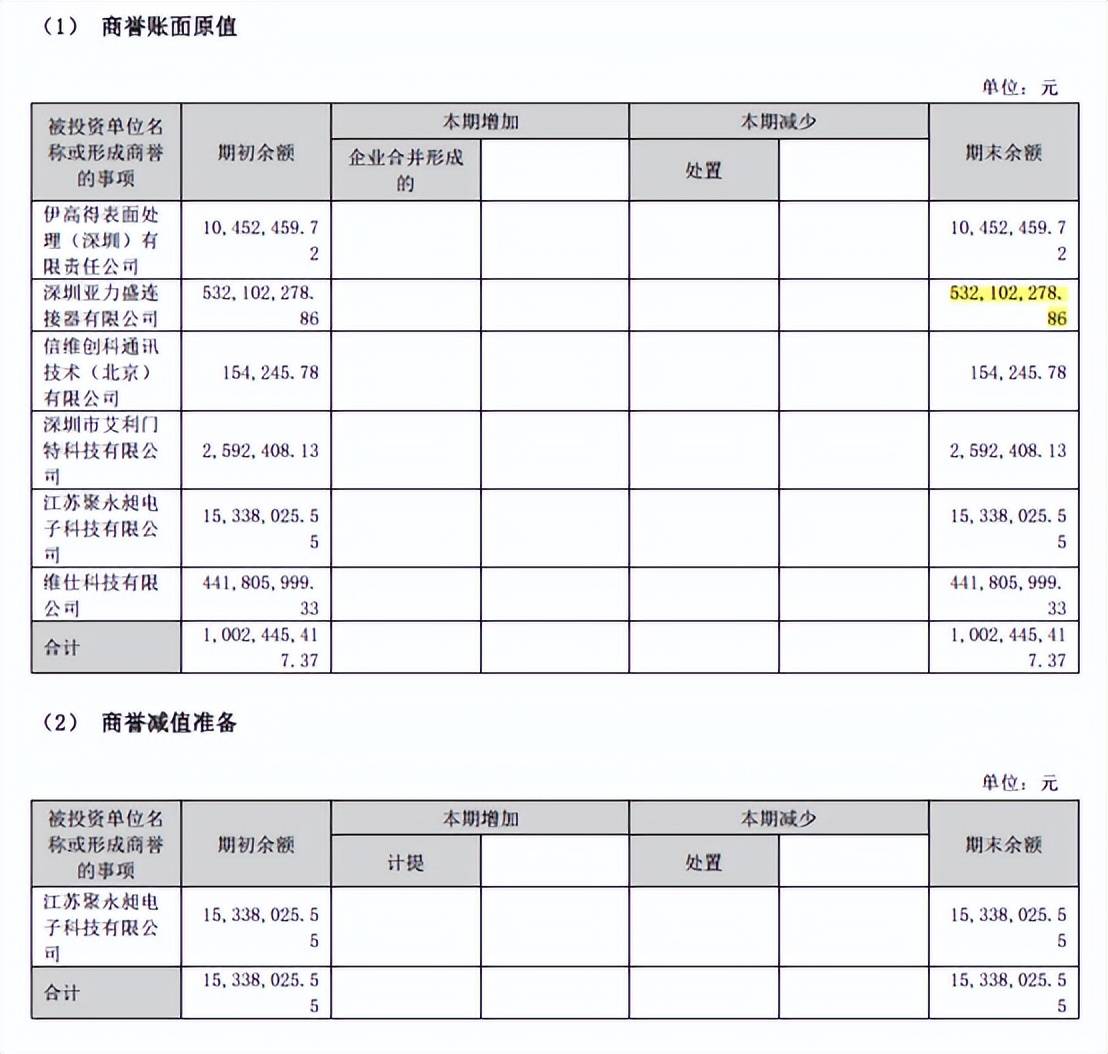

更麻烦的是,除了增长乏力,信维通信的资产负债表里,还躺着一颗不小的“隐形炸弹”——高额商誉及其潜在减值风险。

信维通信这9.87亿元商誉中,有5.32亿元来自深圳亚力盛,占比过半。但这家公司的业绩,已经开始明显掉链子。

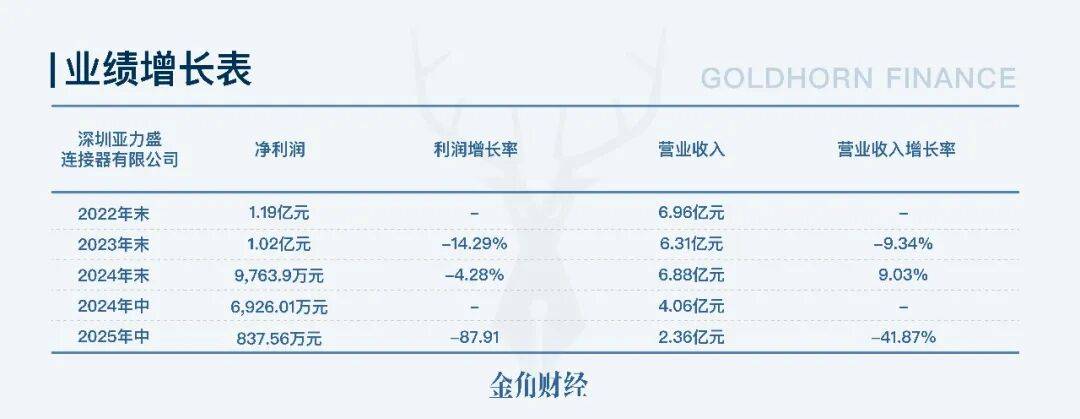

根据自媒体“碧湾”的整理,2025年上半年,深圳亚力盛净利润只有837.56万元,同比暴跌接近90%;而2024年上半年,它的净利润还接近7000万元。再往前看,2022-2023年,亚力盛年度净利润都维持在亿元级别。

也就是说,在最需要业绩托底的时刻,信维通信这家形成了大额商誉的子公司,反而正在经历一轮相当惨烈的业绩塌缩,也使得信维通信商誉减值的阴影,几乎是肉眼可见。

回到最基本的估值常识:市盈率=市值/归母净利润。股价在短时间内翻倍,逻辑上就得拿出一个“归母净利润未来有望翻倍”的故事。

当商业航天和AI消费电子仍停留在导入期、尚未对业绩形成稳定支撑时,信维通信却已先行背上了不低的商誉包袱。