类似小火箭软件

近日,BryceTech发布的《2025商业航天投融资报告》显示,全球航天投资的资金流向、投资配置和结构正发生微妙而深刻的变化,透露出“量缩价稳”的成熟市场信号。

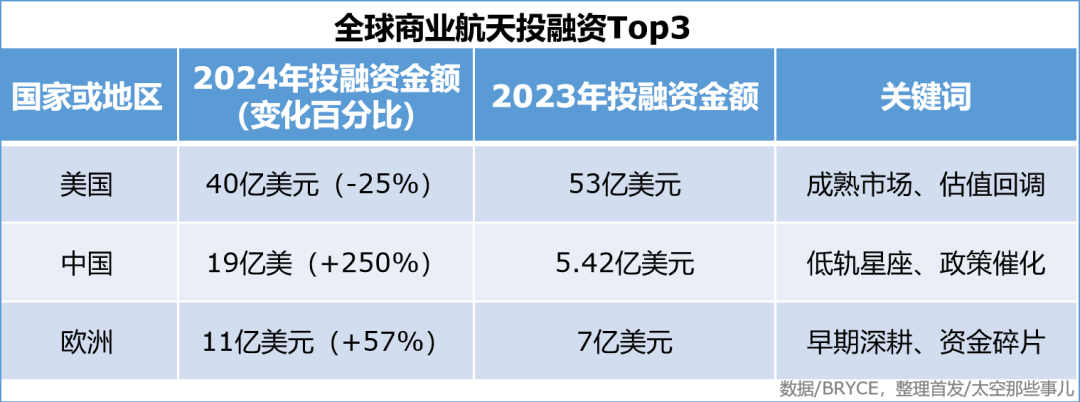

2024年,美国商业航天企业获得投融资比上一年的53亿美元减少13亿,中国则有大幅上升,从5.42亿美元增长至19亿。

另外,2024年平均单笔金额3550万美元,高于2023年的3200万美元,投资单笔均值有所提升。

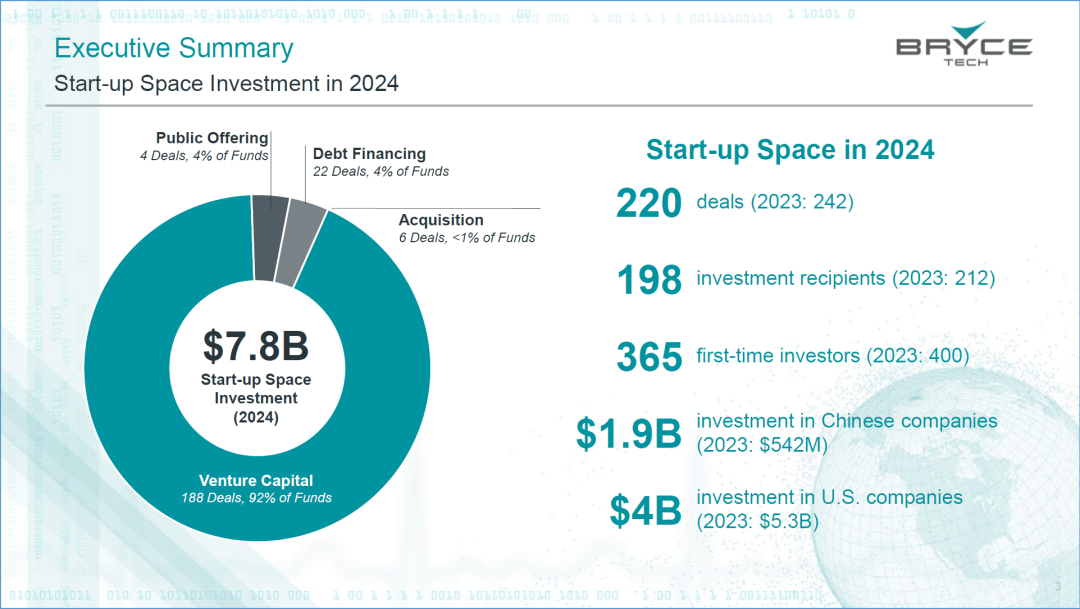

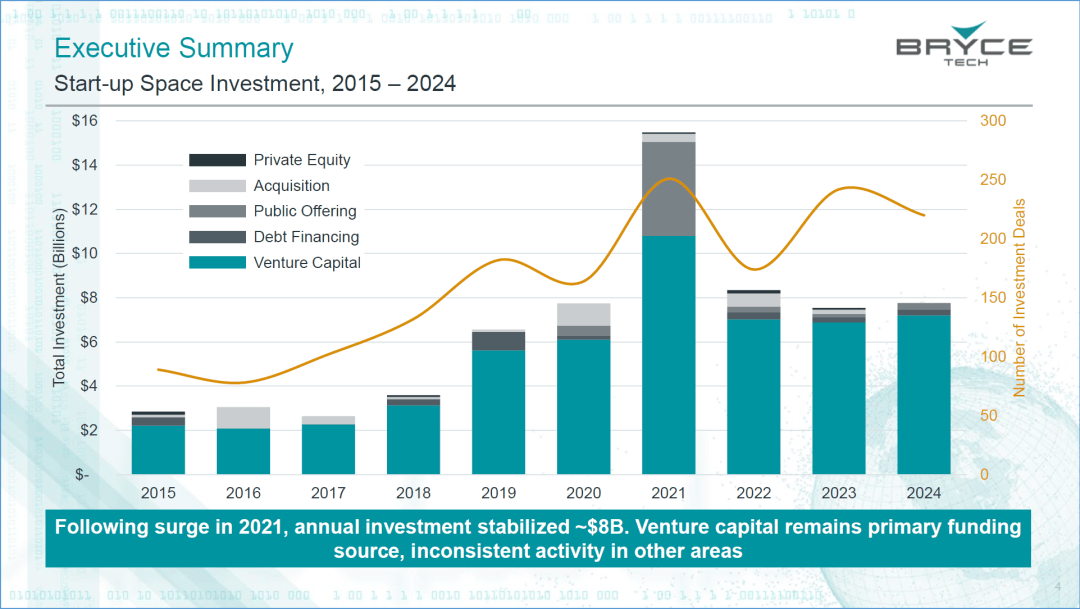

2021年全球商业航天投融资总额曾超过120亿美元,在此峰值后,连续三年在80亿美元附近“横盘整固”。

2024年商业航天被投企业的地域分布上,美国以83家被投企业为全球冠军,欧洲以57家位列全球第二(获投企业数量创历史新高),中国以16家企业居第三。

投资者地域分布上,美国221家投资者;欧洲133家(含英国、法国、德国等);中国34家;日本33家;韩国+印度:共32家。

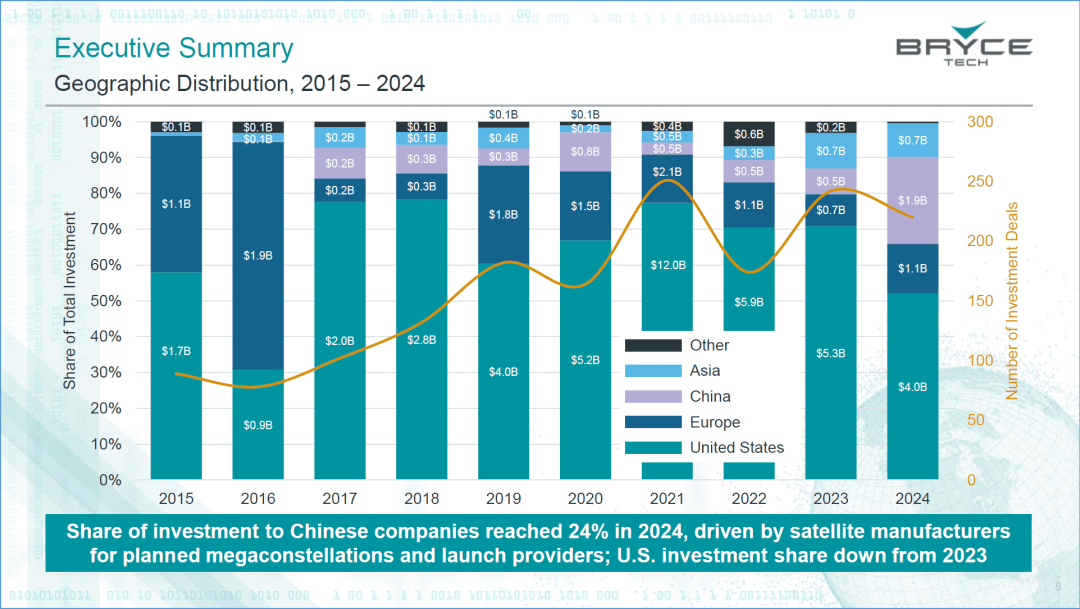

2024年,中国企业的投融资达19亿美元(全球第二),占世界投资额的24%,这得益于计划构建大型卫星星座的卫星制造商和发射服务提供商。

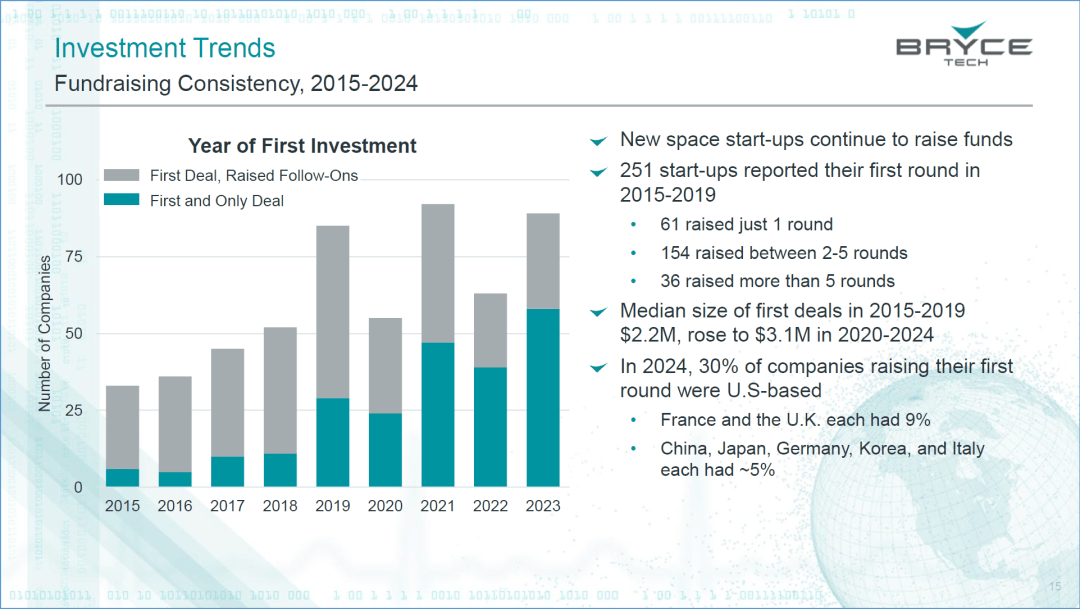

2015-2019年,251家初创公司完成首轮融资,其中,61家融资1轮,154家融资2-5轮,36家融资超过5轮。

全球航天项目的首轮融资中位数在上升。2015-2019年为220万美元,2020-2024年升至310万美元。

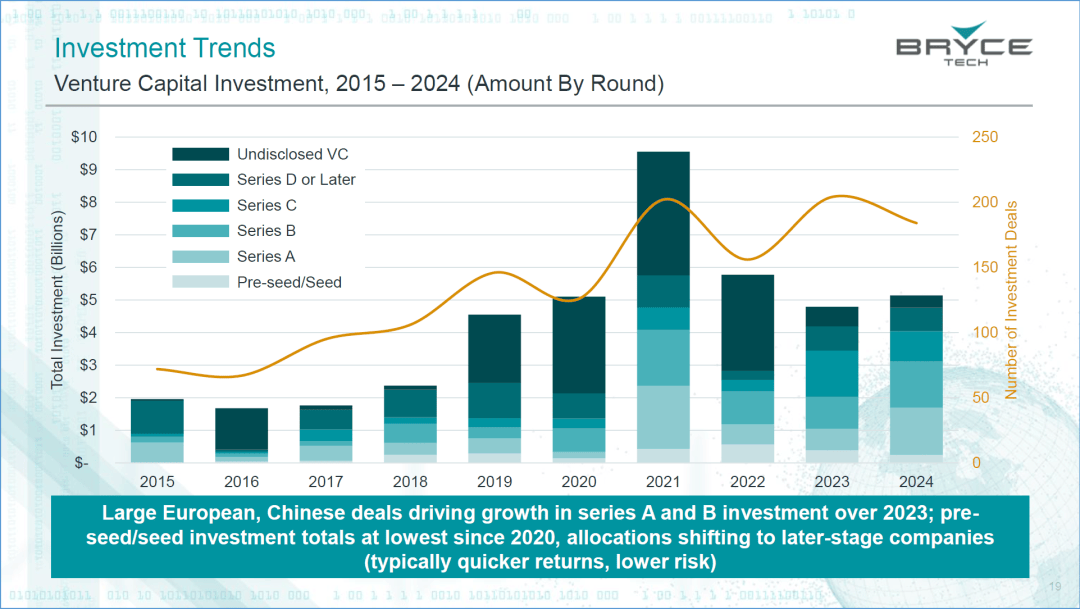

在投融资趋势上,微型VC和种子基金增多,大额融资减少;2024年前十大公司仅占总投资20%(2021年为62%)。

天使/种子投资总额处于2020年以来的最低水平,资金配置正在转向后期阶段的公司(通常回报更快,风险更低)。

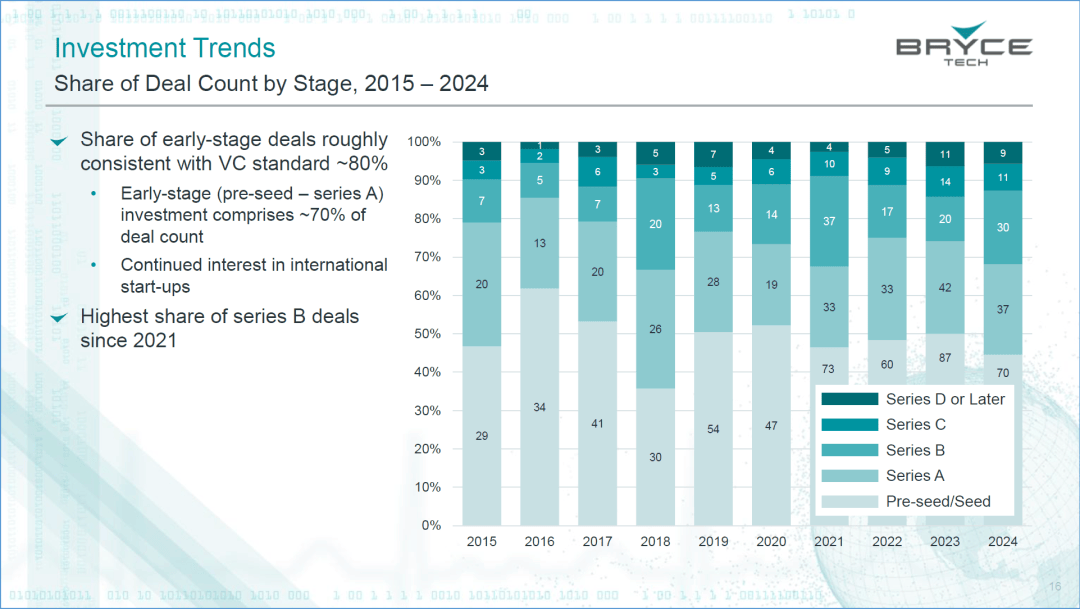

从2024年数据来看,A/B轮投融资占比为2021以来最高;天使/种子轮占比则逐年缩减,资本更趋于“保守”。(欧洲更多集中在早期的种子轮/A轮企业)

此外,单个项目的平均投资人为4.2家,比2015年的2.9家/项目有所增加,反映出资本“抱团”稀释风险,同时也抬高了议价门槛。

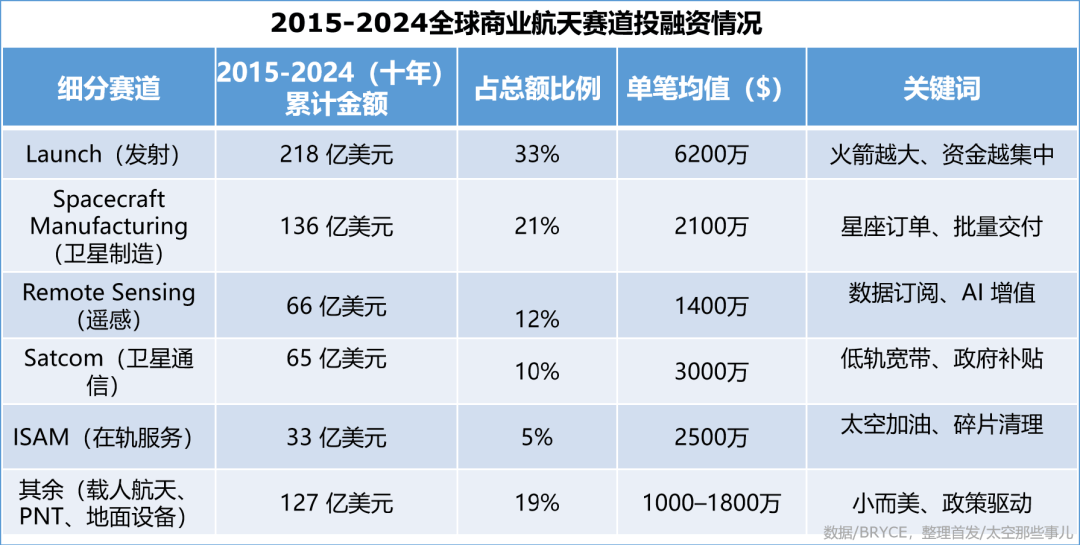

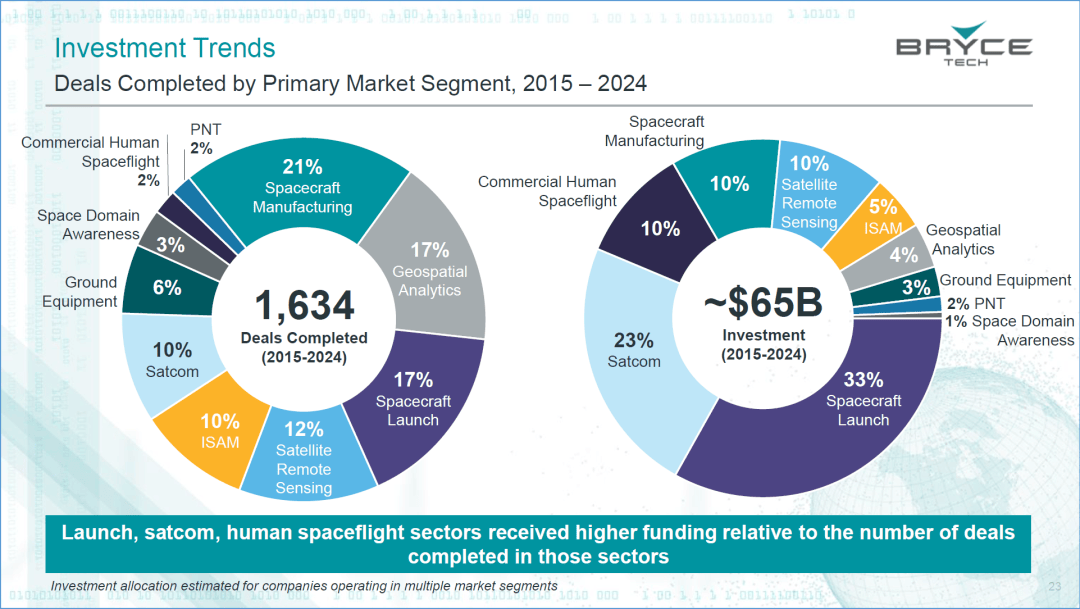

过去十年全球商业航天累计投融资约650亿美元,在具体的投融资赛道细分上,航天发射、卫星(通信类似小火箭软件、制造)成为“绝对主角”。

尽管全球商业航天投资逻辑面临调整重塑,但78亿美元的投资不是终点,而是“后SPAC时代”的第一块压舱石。预示商业航天新周期来临的同时,带来更多启示。

技术验证+订单落地+政府背书的“三重门”缺一不可,融资窗口期会被拉得更长,但单笔投资金额也会更大。

全球太空投资的“黄金时代”,已从“粗犷”逐渐开始“集约”,从“漫天撒钱”逐步进入“精准滴灌”。

SPAC。(特殊目的收购公司)是一种在海外资本市场常见的上市模式,主要特点是通过先上市后并购的方式实现主营业务整合。

“金穹”计划。2025年5月20日美国发布了名为“金穹”天基导弹防御系统的发展规划,该系统计划在3年内“全面运转”

FAA商业太空运输办公室(AST)数据、BryceTech及网络公开信息。返回搜狐,查看更多