小火箭安卓下载加速器

军贸是一个国家军事经济活动的外延和拓展,也是本国军工企业加快国际化发展的重要手段:据杜青山等《浅析军工 企业提高军贸市场占有率的措施》介绍,军事贸易是反映大国博弈的风向标,是国际安全局势的晴雨表,一个国家采 购另一个国家的武器,证明两者之间是相互信任的关系;一个国家的政治发展和军事发展的相辅相成的,军事力量的 增强可以帮助提升国家的政治影响力,军贸作为装备输出的重要手段,有助于提升中国的国际影响力和话语权,也为 军工企业发展提供了广阔的市场空间。 军事贸易形式多种多样,一般有两种形式:一种是具体商品,一种是军事装备技术。当前国际军贸市场主要活跃在发 展中国家,而发展中国家为了避免受制于人,越来越强调联合研制,合作生产,甚至技术转让等贸易方式。从用户需 求角度分析,军购可以在短时间内使得一个国家快速提升军事能力,但可能陷入“受制于人”的困境,大多数发展中 国家的工业基础比较薄弱,完全通过自主发展提升国防工业能力是一项极为艰难而漫长的工程。 全球地缘局势紧张,主要国家大幅增加军费开支/国防预算。地缘冲突是军费增长的催化剂,亦是军贸订单规模增长 的核心动因:2000-2009 年间受阿富汗和伊拉克战争影响,全球军费支出持续增长,CAGR 为 5.2%;2022—2023 年由 于俄乌冲突,全球军费增长率分别达到 3.2%、6.7%,2024 年全球军费支出 2.72 万亿美元(当前美元,+9.4%),增长 率为历史最高:其中,美国军费支出 0.97 万亿美元(占全球 36%);德国、日本在俄乌冲突爆发后增加军费开支,2024 年德国、日本军费支出分别+28.3%、+21.2%。根据财政部数据,中国 2025 年国防预算 1.78 万亿元(+7.2%),系连续 第三年维持 7.2%增速。

地缘冲突是全球军贸规模增长的主要催化剂小火箭安卓下载加速器。1)“反恐战争”推动中东军购潮(2001–2011)。2001 年“911 事件”引 发美国主导的阿富汗战争,随后伊拉克战争爆发(2003–2011),中东地区各国出于安全焦虑掀起军备升级浪潮。全 球军贸总量在 2003–2007 年间持续攀升,2007 年达到阶段性高点。2)“全球金融危机”导致短期波动但未抑制军购 趋势(2008–2009)。2008 年次贷危机导致全球经济收缩,军贸增速短暂下滑。3)“阿拉伯之春”与叙利亚战争再度 推升地区军费(2011–2014)。2011 年后,阿拉伯国家动荡频发,叙利亚内战爆发,沙特、卡塔尔、埃及等国大幅提 升军购预算,带动全球军贸。4)“克里米亚危机”拉动东欧国家军购(2014–2016)。2014 年克里米亚危机成为俄罗 斯与北约对峙的拐点,波兰、罗马尼亚、波罗的海三国及北欧国家军购支出迅速上扬。5)“俄乌战争”成为新一轮军 贸周期的重要引爆点(2022 至今)。2022 年俄乌战争全面爆发,直接推动全球军贸进入新一轮扩张期。数据显示,2022 年全球军贸总量与增速同步大幅上涨,增速高达 29%,为近 20 年最高。美国对乌克兰的军事援助与自我再武装双轮驱 动,带动全球军工产品订单集中爆发。

全球军贸出口总体呈现西方主导格局,维持“美俄主导、欧洲多点分布”的基本结构。1)美国军贸出口份额长期稳居 第一,近年来进一步提升:2014-2024 年间美国军贸出口份额稳居 30%以上,2020-2024 年间,除 2023 年军贸出口份 额 37%外,其余年份稳居 40%以上,2024 年为 47%,体现其军工体系的强大输出能力。2)俄罗斯在 2010 年前后曾与 美国并驾齐驱,军贸份额占比接近 30%,但近年受俄乌冲突、西方制裁及技术瓶颈影响,份额持续下滑,2018—2024 年,俄罗斯对外军贸出口份额自 15%降至 5%(-10pct)。3)法国、德国、英国、意大利维持稳定输出,构成欧洲军贸 “四强”:2024 年军贸出口份额分别为 8%、7%、3%、5%;4)中国军贸出口影响力逐步扩大,2020—2023 年出口份额 自 3%提至出口份额维持在 10%左右,主要目标区域为中东和非洲市场。

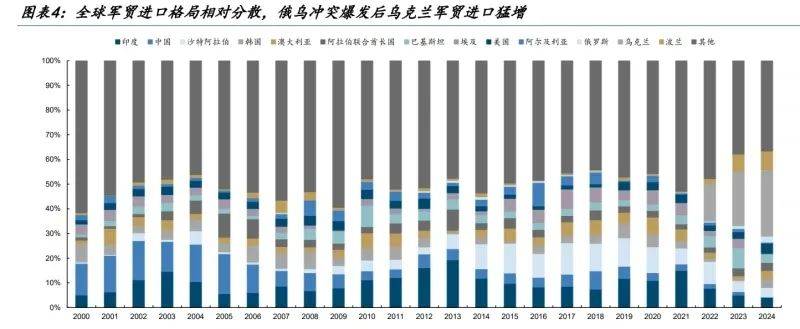

全球军贸进口格局相对分散,俄乌冲突爆发后乌克兰军贸进口猛增。1)2000—2013 年中印军贸进口占全球比较高, 二者占比之和在 14%-27%之间波动;2)中国军贸进口占全球比总体呈现下降趋势,或系我国装备自主化能力提升所 致:2000—2024 年中国军贸进口价值量自 2472 百万 TIV 下滑至 72 百万 TIV,占比自 12.8%降至 0.2%(-12.6pct)。 3)印度多年维系军购大国地位:2000—2024 年军贸进口价值量在 987 百万 TIV 至 5272 百万 TIV 间波动,占比在 4%~ 19%之间波动;4)中东是全球军贸的重要买家:受 2011 年“阿拉伯之春”背景之下,沙特阿拉伯军贸进口大幅增长, 占全球份额自 2011 年的 4%提至 2017 年的 13%,2014-2020 年连续 7 年维持 10%以上占比。5)俄乌冲突促使乌克兰成 为全球最大军贸进口国:2022-2024 年乌克兰军贸进口价值量为 2930/4291/5230 百万 TIV,同增 6559%、46%、22%, 占全球比分别为 9%、14%、18%;波兰近年来扩大军贸进口规模,2022-2024 年军贸进口价值量为 406/1334/1448 百万 TIV,占比为 1%、4%、5%。

2000–2024 年我国军贸进出口实现贸易逆差期→平衡期→顺差期的转变:其底层动因在于我国装备谱系完整度、系 统集成能力和自主化率的提升,折射出从“补短板”到“出能力”的变迁。

贸易逆差期(2000-2009):我国军贸进口价值量大于军贸出口价值量,呈现贸易逆差。净逆差平均达-2000 百万 TIV 以上,反映出中国部分先进装备仍依赖进口,其中大部分进口自俄罗斯,包括 MI-17、SU-30MK 等型号飞 机、956/636 级驱逐舰、S-300 防空系统等主战装备,或因当时我国自主主战装备尚未实现批量化生产。

贸易平衡期(2010-2020):自主替代与出口突破并行。2010 年起,中国军贸进入“出口增、进口降”的结构调 整期,整体呈出口与进口趋于平衡状态。随着歼-10、054A 舰、红旗系列导弹等具备外销潜力的国产装备成熟, 中国在飞机、舰船和导弹领域的出口能力大幅提升,装备自主化提升成为军贸结构改善的关键原因。

贸易顺差期(2021–2024):谱系化、体系化输出能力增强。2021 年后,我国军贸净出口价值量首次连续为正, 2023 年更是高达 2551 百万 TIV,创历史新高。这背后是整体系军贸能力的形成,中国开始具备向中东、非洲、 东南亚等地区输出完整作战体系解决方案的能力。随着陆军合成旅实战体系的亮相与销售,我国火炮、装甲 车、传感器等类别武器装备出口价值量亦持续增长。

2000-2024 年中国军贸出口客户结构由“高度集中”向“多点分布”过渡。1)军购占比超过 20%的“大客户”稳定在 1-2 个:其中巴基斯坦是第一大客户,大多数年份占比高于 20%,其中 2009、2021、2023 年分别占中国军贸出口价值 量的 66%、67%、67%;孟加拉国向中国军购价值量波动性较大,其占比在 2006、2013、2015、2020 年超过 20%。2)军 购占比 2-20%的“中型客户”数量总体保持稳定:该类客户主要包括孟加拉国、缅甸、泰国等东南亚国家,阿尔及利亚、埃及、苏丹、尼日利亚等非洲国家,伊朗、沙特阿拉伯等中东区域大国,这些国家具备一定的经济实力,同时所 处地缘环境复杂。3)近年来军购占比低于 2%的“新兴客户”数量显著增加:自 2000 年的 3 个,发展为 15-20 个,其 中 2016 年达到 23 个国家,说明我国军贸装备“扩圈”正在持续推进,客户范围逐步扩大。

2000-2024 年,中国军贸出口总体实现由“卖装备”到“卖体系”的跃迁,出口武器品类经历了从“空军平台主导” 向“多平台协同输出”的结构性转变。总体来看,飞机类产品始终是核心出口项目,在各阶段均保持高位输出;舰船、 装甲车和导弹则在 2005 年后快速崛起,逐渐成为主要出口品类;火炮、防空系统和传感器等配套装备虽整体规模较 小,但在各阶段均有稳定出口。

第一阶段:飞机平台主导(2000-2004):五年间中国军贸出口总价值量为 2453 百万 TIV,其中飞机类出口总价值 量 1182 百万 TIV,占比达到 48%,超越导弹(15%)、装甲车(12%)、舰船(9%)三大品类之和(37%),反映出我 国军贸出口尚以飞机平台类主战装备为主,同期火炮(8%)、防空系统(3%)、传感器(3%)占比较低。

第二阶段:平台多元化关键期(2005-2009):该阶段中国军贸出口总价值量为 3330 百万 TIV,其中飞机(27%) 舰船(23%)装甲车(19%)导弹(17%)传感器(9%)火炮(5%),随着我国自主军工体系的发展,舰船、装 甲车和导弹军贸出口价值量赶超飞机平台类武器装备,出口武器装备平台呈现多元化发展趋势。

第三阶段:军贸出口总量快速增长期(2010-2014):该阶段中国军贸出口总价值量为 7696 百万 TIV(+131%),其 中飞机(33%)装甲车(26%)舰船(18%)导弹(12%)传感器(5%)防空系统(4%)火炮(3%),该阶段型 号谱系进一步拓宽,其中飞机出口总数量达 403 架,较上一个五年增长 58.7%,枭龙(JF-17)、新舟 60(MA 60)、 武直十、L-15 教练机、彩虹、翼龙系列无人机开始实现出口。

第四阶段:舰船、导弹出口提速(2015-2019):该阶段中国军贸出口总价值量为 8865 百万 TIV(+15%),其中飞 机(27%)舰船(25%)导弹(18%)装甲车(14%)防空系统(11%)传感器(3%)火炮(2%),该阶段舰船、 导弹军贸出口总价值量 2208 百万 TIV(+61.6%)、1480 百万 TIV(+65.7%),舰船、导弹出口开始形成规模,同期 飞机出口 2430 百万 TIV,仍具较大规模,我国开始具备“体系作战能力”输出的雏形,不再仅仅是“卖一架飞 机”或“卖一艘舰”,而是“卖一整套作战体系”。

第五阶段:体系化出口新阶段(2020-2024):该阶段中国军贸出口总价值量为 8391 百万 TIV(-5%),飞机类产品 在 2020–2024 年期间占比回升至 31%,重回第一位,2021 年歼-10CE 出口巴基斯坦,标志着我国军机开启成体 系、成建制出口新阶段;舰船仍保持稳定比重(25%),2023 年出口额高达 1100 百万 TIV,为历史最高。尽管传 感器、防空系统等类目比重不大(1%-6%),但构成稳定,反映出高技术附加产品常态化军贸输出的趋势。

根据环球网、《环球时报》,5 月 7 日-10 日,印度与巴基斯坦发生军事冲突。印度于 5 月 7 日对巴基斯坦发起“朱砂” 军事行动,向巴基斯坦发射导弹,巴基斯坦后发起“铜墙铁壁”军事行动作为回击。冲突愈演愈烈,巴基斯坦使用中 械装备作战效果显著。根据巴基斯坦国防部、京报网、每日经济新闻,自 5 月 7 日印度发动“朱砂行动”以来,先后 对巴基斯坦发动多次导弹袭击、无人机入侵等行动施压,冲突过程中,巴基斯坦使用歼-10C、PL-15 等中械装备,击 落印度 3 架法制“阵风”战机、1 架俄制米格-29、1 架苏-30 和 1 架“苍鹭”无人机,出动中巴合作研制的 JF-17“枭 龙”战机携带中制 HD-1A 导弹摧毁印度 S-400 防空系统。截至 5 月 9 日,巴基斯坦共摧毁印方 77 架无人机。

巴基斯坦进口装备主要来自中国。根据斯德哥尔摩国际和平研究所(SIPRI)数据,过去五年巴基斯坦进口装备中 81% 来自中国,其中包括先进的战斗机、导弹系统、雷达和远程防空平台。本次冲突中巴基斯坦使用的中械装备包括歼10CE 战斗机、JF-17“枭龙”战斗机、PL-15E 空空导弹、HD-1A 导弹、CM-400AKG 超音速反舰导弹、SH-15 车载加榴炮 等。

因“核”而起,以伊冲突爆发或引发中东危局势:新华社 6 月 14 日电,6 月 13 日以色列对伊朗关键核设施发动精确 空袭,数小时后,伊朗展开大规模报复,向以色列境内发射近百枚弹道导弹。据环球网援引以色列军方声明介绍,以 军于 6 月 13 日对伊朗发起的行动代号为“崛起雄狮”的突然袭击是因为伊朗一直在秘密推进核武器发展计划。《环球 时报》记者于 6 月 18 日从国内商业遥感卫星公司微纳星空获取独家卫星影像显示,在以军轰炸之后,纳坦兹核设施 的变电站等一些地面大型设施均遭到严重破坏;英国广播公司报道表示,纳坦兹核设施受损建筑中包括最为关键的核 燃料浓缩厂。

据环球网介绍,此轮以色列与伊朗的大规模冲突中,部分先进装备名称不断在媒体上出现,成为“明星武器”。

“泥石-2”和“法塔赫”导弹:“泥石-2”导弹由伊朗自行研制,弹长 18 米、直径为 1.25 米,发射重量为 23.6 吨,弹头重量 700 公斤,采用两级固体燃料火箭推动,射程超过 2000 公里,可覆盖以色列全境和美国在海湾地 区的大部分基地。“法塔赫”导弹是伊朗研制的首款高超音速导弹,不但飞行速度快,而且具备中途变轨的能力。

“箭-2/3”反导系统:作为当前拦截伊朗中程弹道导弹的主要武器,以色列自行研制的“箭-2/3”反导系统在此 轮大规模冲突中扮演了关键角色。但以色列“箭-2/3”反导系统的装备数量很少,其拦截弹价格也非常昂贵,单 发价格超过 350 万美元,这使得外界对“箭-2/3”反导系统的持续作战能力产生怀疑。

GBU-57 巨型钻地炸弹:伊朗深藏地下 100 米的福尔多核设施是以色列和美国的“眼中钉”,目前只有美国 B-2 隐 形轰炸机携带的 GBU-57 巨型钻地炸弹才有可能对付它。美国空军的数据显示,GBU-57 最大钻地深度可达 65 米, 但仍不足以直接摧毁福尔多地下核设施。

2000-2024 年间伊朗和以色列的军贸进口格局呈现出鲜明的对比,这不仅反映了两国军事战略的差异,也深刻体现了 中东地区的地缘政治态势。首先从进口总量来看,以色列的军事采购规模远超伊朗,达到 12334 百万 TIV,是伊朗 3467 百万 TIV 的 3.5 倍。这种巨大差距的背后是以色列长期维持的军事技术优势战略,以及美国持续不断的军事援助。

以色列的进口呈现明显的阶段性特征:2000—2006 年是快速增长期,特别是在 2006 年黎巴嫩战争后进口激增; 2022 年俄乌冲突爆发后以色列加大军购力度,2023 年巴以冲突爆发,以色列军购维持高位。2007 年,美国宣布 每年对以色列军事援助额增加 25%,使年援助额达 31 亿美元,确保对以军援助占以色列国内生产总值的 1.5%和 以国防开支的 21%,作为回报,以色列扩大美国在该国军火储存基地、雷达站和秘密军事基地的规模。

伊朗的军购受武器禁运政策影响较大,呈现出“U 型”曲线—2015 年因国际制裁急剧萎缩,2015 年跌至 11 百万 TIV,主要系 2007 年 3 月联合国安理会通过第 1747 号决议,规定禁止伊朗对外出口武器,并呼吁所有国家对伊朗出口重型武器保持警惕和克制;2015 年伊朗 和伊核问题六国(美国、英国、法国、俄罗斯、中国、德国)达成伊核问题全面协议,该协议和联合国安理会通 过的第 2231 号决议均写明,联合国维持对伊武器禁运至伊核协议正式生效五年之后,即 2020 年 10 月 18 日。 2016 年伊朗军购呈现脉冲式的增加,达到 413 百万 TIV,据科技日报消息,主要系当年伊朗和俄罗斯签署了采购 总价不少于 80 亿美元的俄罗斯武器装备,包括苏-30SM 战斗机、“堡垒”岸基反舰导弹、护航舰和潜艇。

在供应国方面,两国的依赖模式截然不同。2000—2024 年以色列军购高度依赖美国,价值量占比高达 79%,形成了 美国主导、欧洲补充的供应体系。德国、意大利等欧洲国家主要提供潜艇、雷达等装备。而伊朗则经历了明显的供应 体系重构:早期多元化采购(包括中国、乌克兰等),2005 年后中国供应锐减,俄罗斯逐步成为最主要供应方,2000— 2024 年价值占比高达 68%。

武器类别的差异尤为突出。以色列的采购重点主要在飞机、舰船、导弹:飞机占比高达 67%(F-35、F-16 等战机),精 确制导武器占 11%(JDAM、铁穹等)、舰船(海豚级潜艇)占比 14%,这与其强调制空权和精确打击的作战理念高度吻 合。而伊朗的采购则体现了“非对称作战”思路:导弹系统占 24%(包括俄制 S-300 和中国反舰导弹),装甲车辆占 32% (T-72 坦克、BMP 步战车等),飞机(Mi-7 等)占比 20%,无人机等新兴领域也在快速拓展。