美国的小火箭现在收费吗

自2018年以来,我们连续八年发布《中国独角兽排行榜》报告,见证了中国独角兽企业的成长和崛起。2025年排行榜,总的特征是:

部分独角兽新增成为上市公司,退出榜单。2024年榜单前二十的蜜雪冰城、地平线亿以上,小马智行和文远知行估值400亿左右。而由于一级市场募资较放缓,新晋独角兽数量和估值不足以形成完全补位。

关税战等外因导致估值逻辑改变,头部独角兽表现分化。如前十大独角兽中,涉及到外贸环节的希音等受美国关税影响,估值下调。另一边,字节跳动计划回购Tiktok股票导致母公司估值激增,剔除溢价因素保守测算上调在2400亿元。综合来看,前十大独角兽总估值净上涨890亿元,贡献增长1.05%。

从发展环境来看,杭州和深圳新晋独角兽最强。北京、上海是独角兽创新发展的基本盘。杭州等城市独角兽企业活力强劲:“七小龙”所代表的AI、游戏、AR眼镜、脑机接口等产业成为城市创新力名片。深圳拥有硬科技+制造业基础,汽车产业链完整,从智能驾驶到新能源产业布局领先。

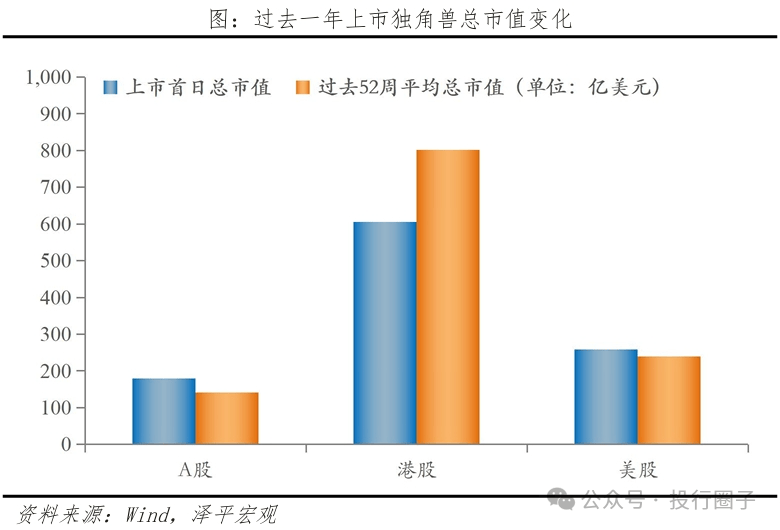

赴港上市,成为独角兽企业的主要选择。过去一年赴港上市的独角兽占六成,其中67%的公司市值较IPO时提升,总市值增长了32%。

独角兽一级市场融资放缓,未来基金或可发债募资?有望缓解痛点。根据投中数据,2025年一季度中国VC/PE市场新成立基金共972支,环比减少335支,降幅达到25.6%;同比减少423支,降幅30.3%。为解决创投机构募资动能趋弱的难题,5月7日央行提出“创设科技创新债券风险分担工具”与债券市场“科技板”协同,推动更多资金流向科创领域。

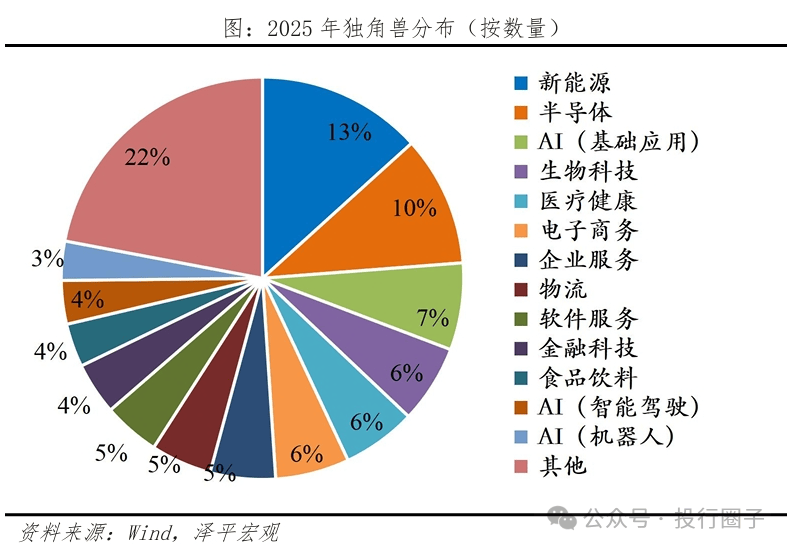

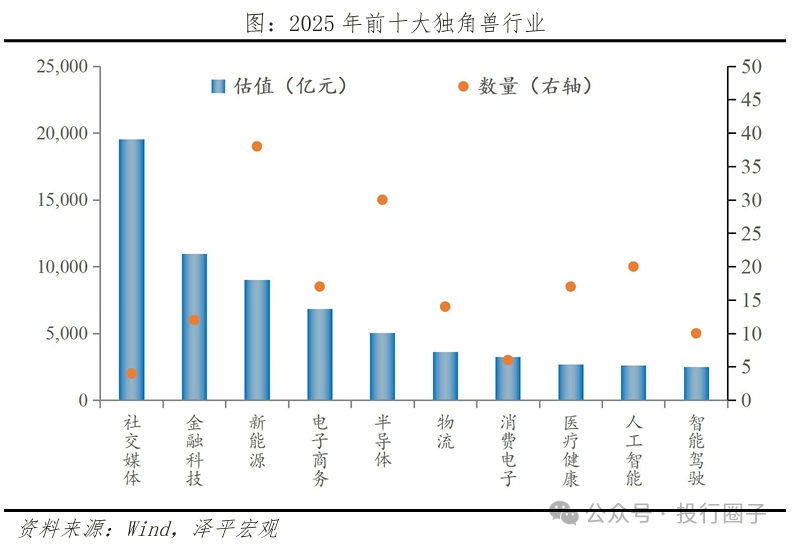

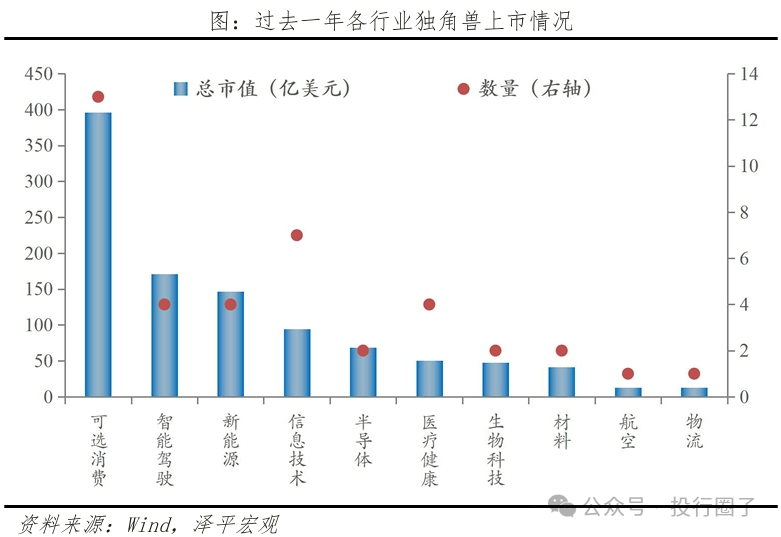

分具体行业看,新能源、半导体、人工智能(基础应用类)的独角兽数量位列前三,分别为38家、30家、20家,总估值分别9024亿、5059亿、2622亿。广义上,人工智能成为实质上的第一大独角兽爆发领域,包含大模型和基础应用类、智能驾驶类、机器人三大行业,独角兽数量达到39家。

2025年最受市场关注的无疑是人工智能领域,虽然当前仍面临AI技术商业化、盈利模式不清晰、估值方式差异等难题客观存在的问题,但却无法阻挡市场青睐AI的热潮。2024年中国AI融资事件达到301起,而2025年1月单月就达成116起,AI独角兽和预备独角兽呈现出井喷式增长趋势。

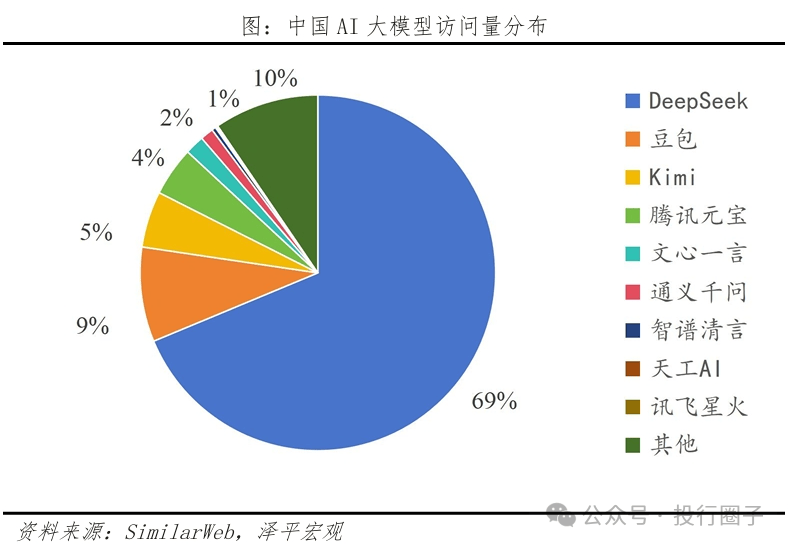

首先来看大模型和基础应用领域,2024年最受市场关注的月之暗面凭借Kimi Chat的推广应用,其估值上升至230亿美元,成为首家估值达到200亿级的中国AI独角兽。但该记录很快在2025年初被DeepSeek母公司深度求索打破,参考彭博社测算,深度求索的最新估值约350亿美元,一跃成为中国AI独角兽龙头。虽然深度求索不寻求融资,但其影响力和实力足以支撑估值进一步上升。

今年,中国AI独角兽发展也正式形成了“融资-孵化-退出”的良性循环。头部AI独角兽中已经有启动IPO程序的企业,比如由中金保荐的智谱华章已在5月进入上市辅导阶段。预备AI独角兽也在逐步得到了创投支持,比如硅基流动,专攻大模型之下的AI基础设施,在一年内完成了四轮融资,估值成长至25亿元,有潜力晋升为下一年的新独角兽。

其次,在和人工智能高度相关的智能驾驶领域,引望智能聚合了华为智能驾驶业务和技术,入榜带来千亿级估值。长安、塞力斯先后以115亿元现金购买引望10%股权美国的小火箭现在收费吗,一方面是对阿维塔、问界品牌获得市场认可后的加深合作;另一方面华为完成了从过去的上游供应商到新的“融合共同体”车企智能化平台的转变。智驾芯片两大龙头——地平线和黑芝麻智能都在去年上市,榜单中的头部智驾独角兽则集中在应用产品端。比如滴滴智能驾驶,将Robotaxi作为核心业务的同时专注于激光雷达等核心硬件开发。蘑菇车联专注于构建智能体与物理世界实时交互的AI网络,基于MogoMind大模型核心能力,推动更高效的智慧交通系统建设,以及自动驾驶规模化商用落地。斑马智行和Momenta专注于开发操作系统和提供智驾解决方案。四家独角兽都在200亿估值以上,贯通整条智能驾驶产业链。

另外,机器人领域,作为AI技术应用的细分重要落地,在2025年初也迎来了春天。先是1月的机器人亮相春晚舞台,再到3月特斯拉计划量产5000台Optimus为行业注入信心,4月全球首个人形机器人半马又在北京举行;一二市场的投资热情被点燃,机器人独角兽蓄势待发。4月,人形机器人头部独角兽宇树科技定向开放投资份额给蚂蚁集团、中国移动等合作伙伴,估值维持80亿元。由于人机器人正处于从“技术落地”到“产业推广”的关键阶段,后两者的政企客户及商业化场景是重要资源。家用机器人独角兽云鲸智能在5月进入pre-IPO阶段,最新一轮融资由腾讯投资、北京机器人产业基金联合领投。移动机器人领域的极智嘉拥有全产品线仓储机器人,截至2024年6月已向全球交付了约4.6万台AMR机器人,预计5月中启动港股上市。

新兴科技是未来竞争的重点领域,特点是硬科技门槛高、各技术路线还有探索空间、处于产业化早期,市场尚未打开。2025年有望形成以商业航天、生物科技、AI+AR为主题的进一步投资热潮。

2024年,全球航天发射活动的空前繁荣,无论是发射次数还是总质量,均创下了自1957年人类首次航天发射以来的最高纪录。同年,商业航天首次写入《政府工作报告》。在发射端,蓝箭航天研发的朱雀三号完成了10公里级垂直起降返回飞行试验,我国商业航天在可重复使用运载火箭技术上迈出重要一步。在卫星端,微纳星空研制了我国首颗0.5米分辨率民营光学遥感卫星,成为榜单中最年轻的航天领域独角兽。

生物科技领域在2025年也备受关注。脑机接口技术在《麻省理工科技评论》被评为2025年全球十大突破性技术,国外马斯克的Neuralinks走侵入式路线,完成了第二例让患者意念打字实验,并在5月获得FDA突破性医疗设备认证。国内强脑科技是“杭州七小龙”之一,凭借全球领先的非侵入式脑机接口技术和首款量产脑控智能义肢成为比肩Neuralinks的知名独角兽。此外,生化检测领域也有中国独角兽身影,菲鹏生物作为IVD体外检测独角兽代表,不仅拥有分子酶开发技术壁垒,还在2025年推出了首个全自动生化免疫流平台,做大海外市场。

AI+AR行业是下一代交互革命的载体,即AI眼镜。其不仅是是对传统AR设备的升级和内置大模型软件,更是能构建和智能手机平分秋色的未来产业链。灵伴科技创始人在2025年2月杭州政府大会上凭借一幅Rokid Glasses带火AI眼镜,新晋为“杭州第七小龙”。由TCL电子孵化的雷鸟科技也在2025年发布了对标Meta Ray-ban的雷鸟V3,进入潜在独角兽行列。作为AI应用的消费级产品,AI眼镜在2024年迎来初次热潮,2025年市场或持续爆发。根据Wellsenn XR,2024年AI眼镜全球销量从24万副增至152万副,2025年有望翻倍至300万副,2026年达到1000万副。

海外用户对中国社交媒体应用的依赖已经开始形成,以独角兽企业的产品和内容为支点,撬动文化出海的杠杆是“软实力”输出的大趋势。

字节跳动早在2017年开始全球化布局,将其独具优势的短视频算法和商业模式推广海外。截至2024年8月,Tiktok用户占到了19.58%的全球人口和29%的互联网用户。其2024年全球总GMV更是达到了300亿美元,同比增长7倍,成为全球级头部独角兽。

文化出海领域的黑马小红书,2024年月活用户也升至2.8亿、全年营收突破300亿元,同比增长42%,国际业务用户增长180%,其海外布局也在2025年得到回报。2025年初Tiktok禁令发布后,原Tiktok用户大量迁徙至小红书平台,后者的海外下载量在一周内暴增300%。一方面是对美国政府强硬限制的不满,另一方面,中国社交APP海外化适配度提升很快,中外用户能使用一键翻译等功能相互沟通,在一定程度上加深了互相的文化交流和认同。

游戏是文化出海的重要延伸。二十届三中全会强调增强文化自信,激发全民族文化创新创造活力,并构建更有效力的国际传播体系。

杭州的游戏科学几乎以一家之力掀起了游戏界的传统文化出海浪潮,《黑神话·悟空》作为国内首款3A级游戏,上线即在国内与海外多国登顶销售榜,创收近10亿美元,成为现象级文化输出案例。游戏科学的估值也涨至18亿美元,和欧洲老牌大厂育碧的20亿欧元市值不分伯仲。

除了传统文化出海,创新文化出海的活力也一直在延续,米哈游作为游戏领域头部独角兽,通过建立海外团队和文化适配加速提升海外市场渗透率,其《崩坏:星穹铁道》和《原神》分别在Sensor Tower出海收入榜单中排名第2和第4位,2025年崩坏IP新作推出,有望进一步推动游戏文化出海。

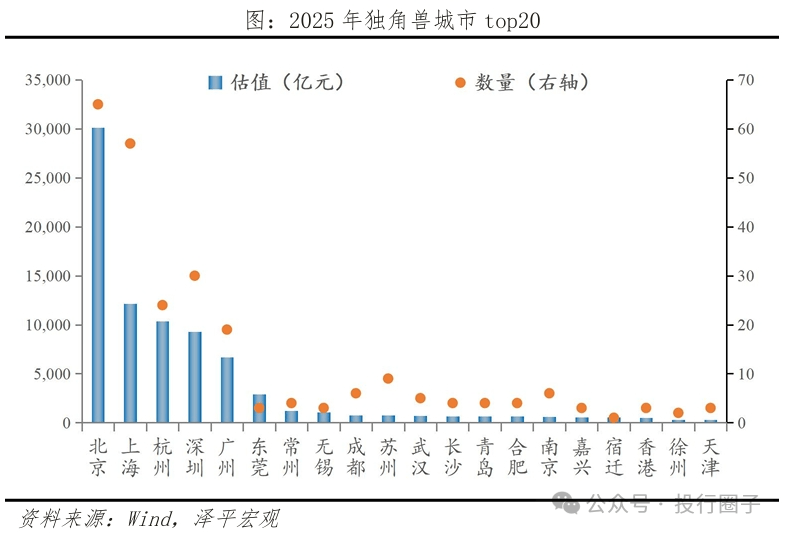

位于北、上、杭、深、广的独角兽数量占整体比例达到67.9%、估值占比达81.1%,相较2024年更加集中。

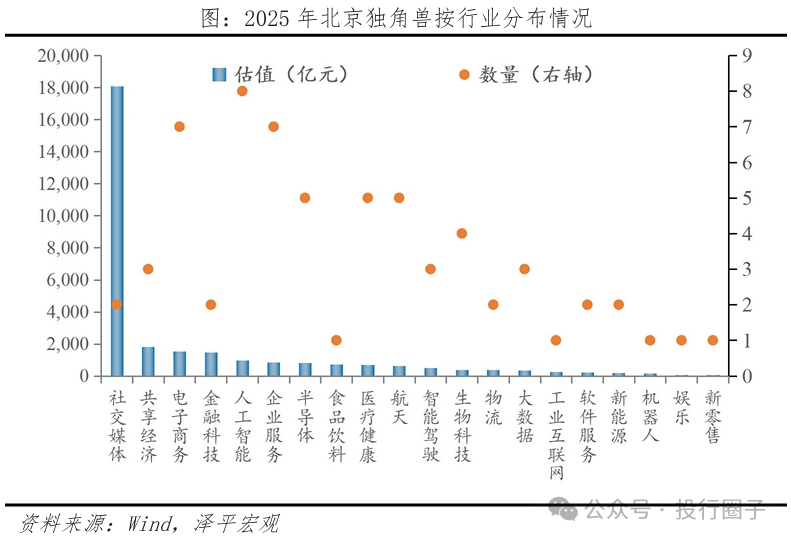

北京独角兽共65家,总估值超3万亿元,占35.6%,全国第一。排名前二十的高估值独角兽有四家总部在北京,分别是字节跳动、滴滴、京东科技、元气森林。除了独角兽巨头聚集带来的头部效应外,北京另一大优势在于政府产业投资基金多,规模大、种类全。截至2025年2月,北京8只产业基金规模合计千亿,包含从AI、机器人到医药健康、先进制造和商业航天等领域。覆盖企业全成长周期的基金和政府合力支持独角兽的成长——北京的商业航天领域独角兽占全国的62%、人工智能独角兽占40%、医疗健康独角兽占近三成。

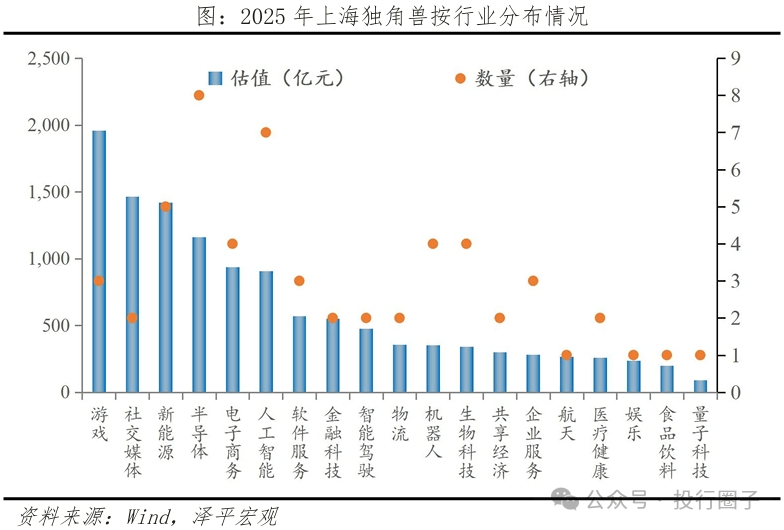

上海独角兽共57家,数量占比19.9%,总估值1.21,同比增长5%。半导体、人工智能独角兽企业数量最多,分别占比14%、12%。上海不仅在新能源高速增长时代孵化了如积塔半导体、远景动力、智己汽车、禾赛科技等一批高估值、硬科技企业,也在商业航天领域开始蓄力,比如垣信卫星积极布局打造中国的低轨宽带微信产业链。此外,上海两大头部独角兽也在过去一年加速成长。小红书在Tiktok禁令后海外用户激增,估值也爆涨350亿元成为继米哈游之后的上海第二家估值超千亿的独角兽。

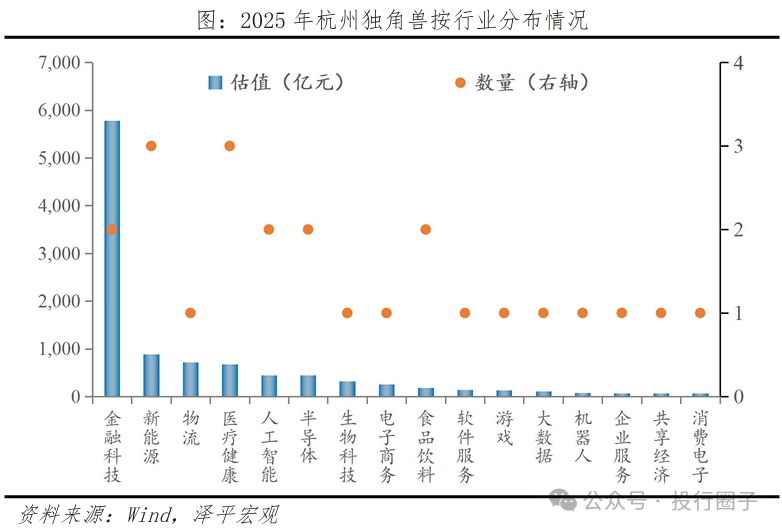

杭州独角兽共24家,增长20%,总估值达到1.04万亿元。虽然杭州独角兽总体的高估值有赖于蚂蚁集团和菜鸟网络的行业地位,但打造其2025年创新城市名片的还是“杭州七小龙”:游戏科学、深度求索、宇树科技、强脑科技、灵伴科技(Rokid)、群核科技和云深处科技,覆盖了游戏、人工智能、机器人、AR+AI眼镜、脑机接口五大重点科创领域。前五家独角兽在过去一年分别代表自身行业推出现象级产品“出圈”,引起消费者甚至全球市场关注。

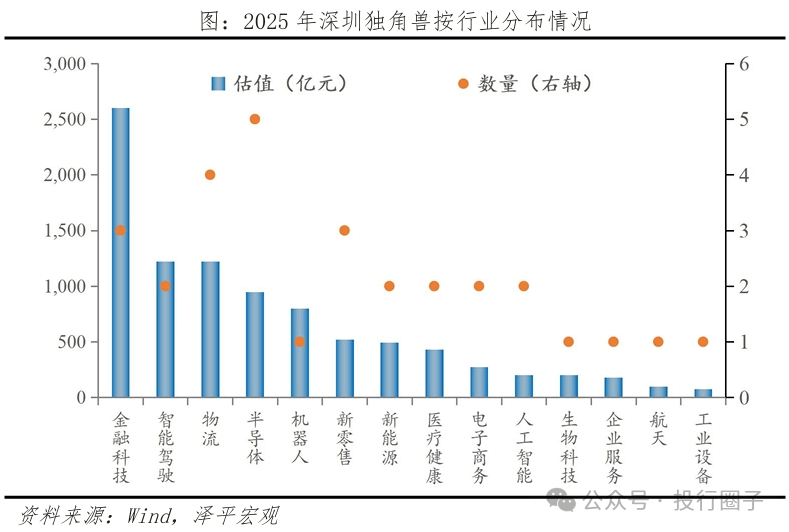

深圳独角兽共30家,总估值9269亿元,较去年上升13%。金融科技、智能驾驶是深圳的优势领域。腾讯系的微众银行虽然出现2024年营收微降,但利息净利润保持平衡,估值未受影响。华为的引望智能成立仅一年,估值达到榜单第11名。大疆凭借在无人机行业的技术领先,产品全球市占率达到85%,为深圳带来了机器人产业的区位优势。深圳的投融资市场成熟也使得本地独角兽孵化上市成功率高,比如2024年上市的光伏电池片领域独角兽拉普拉斯。

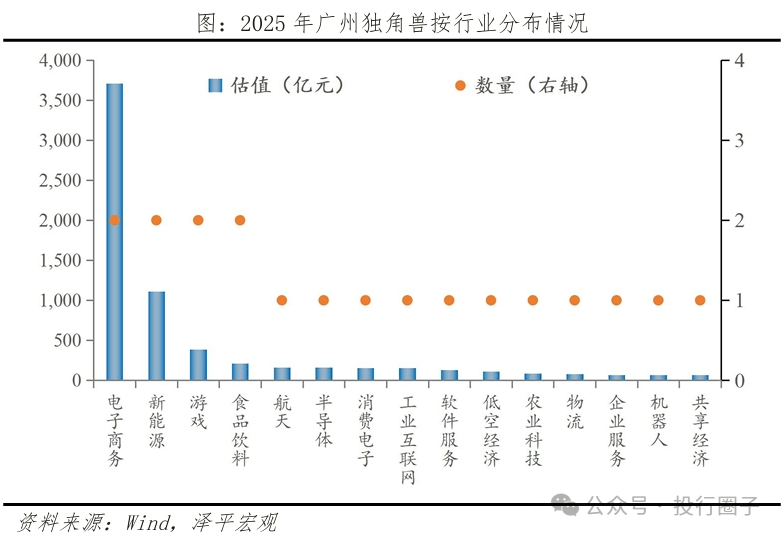

广州独角兽共19家,总估值6671亿元,较去年下降21.7%。电子商务、新能源是广州独角兽支柱产业——跨境电商巨头Shein起家于广州,广汽埃安是最大新能源独角兽车企。但2024~2025年对于两家广州头部独角兽并不乐观。2025年美国关税大棒落地,小额包裹未得到豁免,希音在美国销售额出现了明显的下滑,从4月25日至5月1日销售额环比下滑了23%。虽然5月13日小额包裹关税从120%降至54%,但仍较高。另一方面,随着网约车市场饱和,智能化转型较慢广汽埃安销量也明显下滑,2024年下滑21%,2025年一季度同比下滑6.5%。

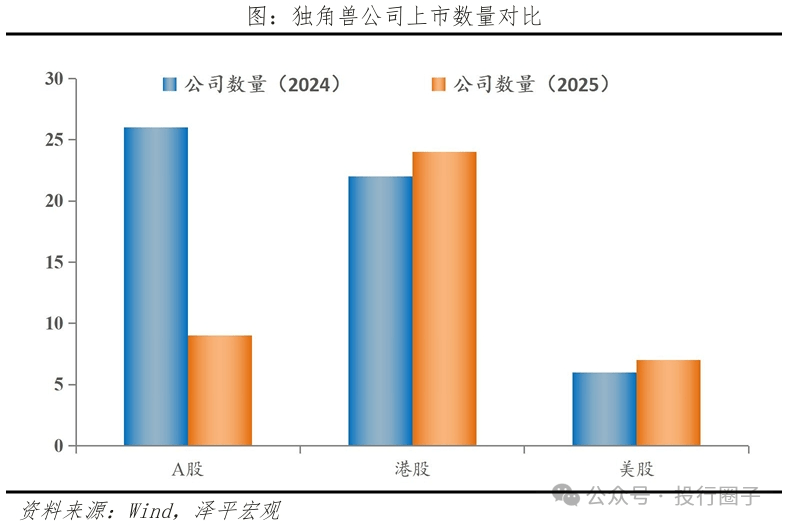

独角兽上市数量缩减。过去一年上市的中国独角兽企业共40家,总市值1042亿美元,低于去年的54家和1681.8亿美元,上市独角兽的平均市值26亿美元。

过去一年上市的中国独角兽企业指①首次公开发行于2024年4月~2025年4月,②成立时间不超过10年,且发行日总市值不低于10亿美元或70亿人民币的企业;或满足条件①的2024年中国独角兽企业。

从区域选择上看,港股上市独角兽数量超过A股。分市场看,A股上市数量从2025年的26家下降至9家,总市值179亿美元,相当于去年的22.3%。港股24家,比去年增加2家,总市值605亿美元,下降9.8%。美股7家,比去增加一家,总市值258亿美元,上升23%。

为什么独角兽选择赴港上市?一方面,2024年A股IPO条件有所收紧,美股中概股破发率高,导致更多企业选择私有化或暂缓上市。另一方面,中国资产在全球价值被重估:2024年9月美联储启动降息周期,外资加速回流新兴市场,MSCI中国指数2024年上涨23%,跑赢美股标普500的14%,港股也成为外资布局中国资产的重要通道,恒生指数从2024年9月初至2025年4月25日涨幅为22.19%。

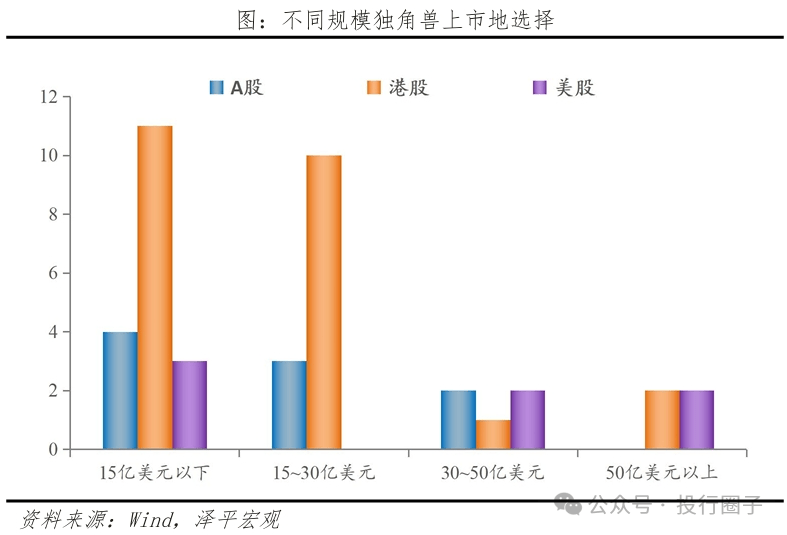

从企业来看,美股上市独角最高,平均市值34.95亿美元,比去年上升5.6%;港股和A股的平均上市市值较去年明显下降,分别为25.2、19.9亿美元,下降约17.3%、33%。从规模看,30亿美元估值以下的中小型独角兽更青睐香港上市,高于50亿美元估值的大型独角兽更偏好美股上市。

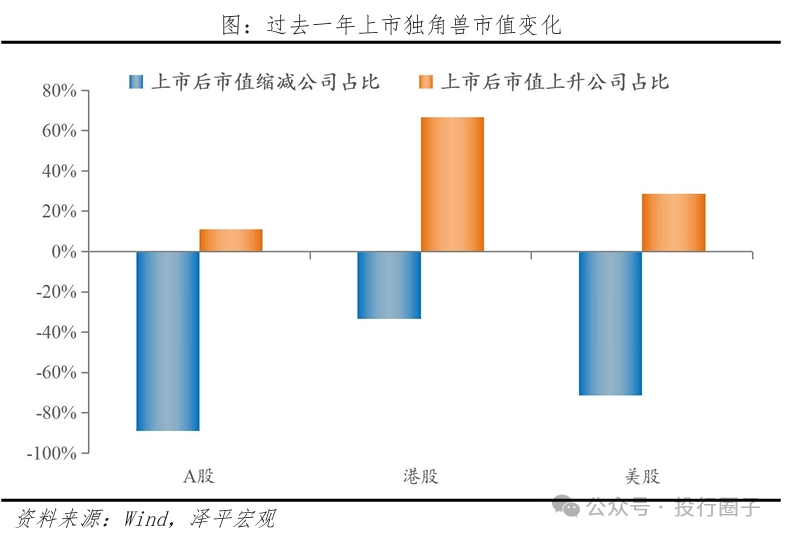

从市值角度看,赴港上市对独角兽市值提升明显,美股上市优势减弱。选择在A股上市的独角兽中,89%的市值在过去52周交易内低于发行时市值,整体市值下降21.2%,相比去年的43.7%有所好转。在港股上市的独角兽中2/3的公司市值提升(去年是2/3下降),总市值上涨30%,比去年净提升40%。美股上市的独角兽市值波动较大,下滑数量达到71%,总体市值下滑从2024年的1.14%扩大到7.36%。

从上市独角兽变化看产业发展结构——新消费和新质生产力成为重点领域。消费互联网、金融科技、教育等盛产传统独角兽的领域退潮,2024年开始新消费迎来爆发,新能源、半导体等硬科技领域增长。

消费提振成为重要方向,可选消费行业迎来热潮。从一级行业看,可选消费是过去一年上市独角兽数量多、估值高的板块。蜜雪冰城创下2025年迄今最火IPO,上市首日市值超千亿港币。海底捞旗下的特海国际2024年5月在美上市;三大茶饮独角兽茶百道、古茗、霸王茶姬12个月内陆续在香港、美国上市。其中霸王茶姬是近年来增长最快的黑马品牌,2024年门店数量增长83%,营收同比涨167%。老铺黄金也是居民可选消费的宠儿,随着“黄金配置热潮”兴起,其市值自2024年6月上市以来一路高歌。

新质生产力细分来看则是智能驾驶、新能源、半导体和人工智能。比如,地平线机器人、黑芝麻智能两大中国智驾芯片领军企业分别于2024年8月和10月在港上市,地平线亿美元的IPO市值成为过去一年上市的第二大企业。极氪汽车作为新能源赛道的黑马,成立仅三年多就在2024年完成超20万辆交付,同时也成就了2024年第一大IPO。人工智能在2025年成为一级市场投资主线,Deepseek掀起国内基础AI投资潮,但也由于AI技术商业化难题尚未解决,盈利模式不清晰导致估值困难,离成规模的IPO还需要时间。